世の中の情勢を見ると将来が不安...

今後のことを考えて投資をはじめてみたいとは思うけれども、何からしていけばいいんだろう?

このような悩みにお答えしていきます。

目次

なぜ投資をはじめたほうがいいのか?

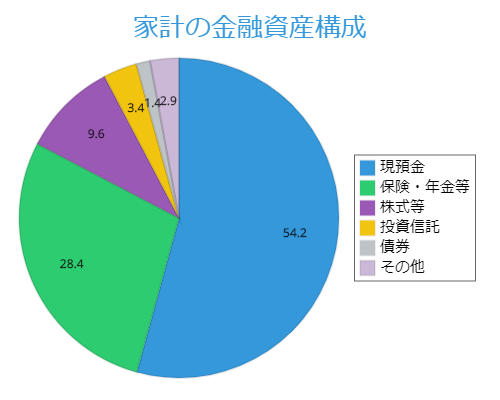

日本における各世帯の資産形成の割合は下記のようになっておりますが、保有している金融資産が預貯金にかたよっていることがよくわかります。

このような状況は世界的に見ても珍しい傾向です。(米国:13.7% 欧州:34.9%)

日本銀行「資金循環の日米欧比較」より

日本の預貯金に対する信用の高さは、単純に預貯金以外の資産形成への関心が薄いこと、そして過去の預金神話にもあるといわれています。

1980年代末期~1999年代初頭のバブル期の頃、お金は定期で銀行に預けていれば5~6%という、現在からしたら考えられないぐらいの高金利の利回りで資産形成を実現できました。

しかし、その後のバブル崩壊後から下落し続け、2000年代のITバブル~リーマンショックを経て、現在の超低金利に落ち着きました。

今は大手銀行でも普通預金で0.001%、定期でも0.002%の超低金利です。

定期で100万円あずけていても、年に受け取れる利息はなんとたったの20円...

つまり、ほぼノーリスクの預貯金さえしていれば、将来のための資金計画は問題なし! ということにはならなくなってきました。

そのため、預貯金に代わる将来に向けた資産形成を国民が自発的に行っていくよう、政府や銀行ほか多くの金融機関が呼びかけて、最近の投資熱が高まってきた、ということです。

投資をはじめるときの4ステップ

では、いざ投資をはじめていこうとするときの流れについて紹介していきます。

①証券口座を開設

投資をはじめるには、専用の証券口座を開設する必要があります。

手数料・開設数・取り扱い商品のラインナップなど、選ぶポイントはさまざまですが、ひとまずは下記の2択ですね。

SBI証券

- 2020年オリコン顧客満足度ランキング5年連続1位!

- 2020年口座開設数1位!

- IPO(新規公開株)取扱数1位!

- 取引手数料が業界最安値

- 各種取引でTポイント付与・投資信託への買い付け利用可

楽天証券

- 2019年新規開設数1位!

- 投資信託、つみたてNISAで楽天カードクレジット決済可

- 楽天カード決済で楽天スーパーポイント付与

- トレードツールの最高峰「マーケットスピード」を提供

それぞれメリットがあるので、両方開設しておくのもアリですね。

ただ、楽天ユーザーならやはり楽天証券がオススメです。

ぼくは楽天銀行・楽天カードを利用させてもらっているのもあって、今は楽天証券をメインに運用しております。

②元手の資金を用意する

投資をはじめる元手として使う資金は、貯蓄などのあまっているお金からにしましょう。

逆にいうと、貯蓄などがないのに、生活資金や金融機関などから借り入れたお金やその返済資金で投資をやるのはやめましょう。

お金に困っているから、投資で稼ごうという思考は単なるギャンブルであり、たいへん危険な思考です。

収支が安定していないのであれば、まずはそちらを整理してから、元手を確保していきましょう。

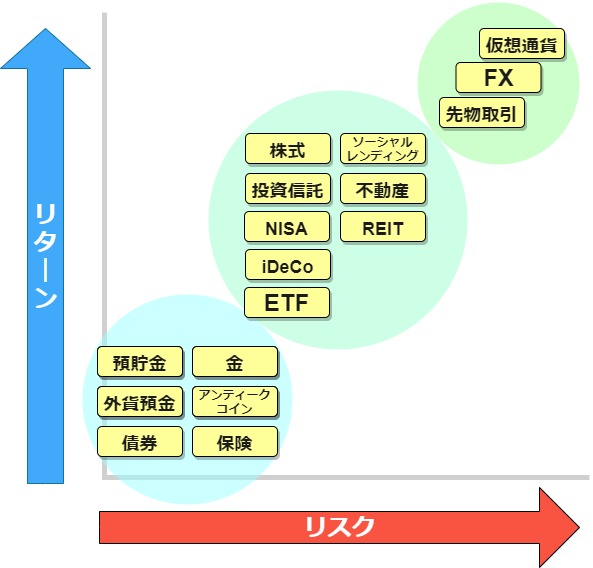

③リスクとリターンを知る

投資には必ずリスクとリターンというものが存在します。

リスク = 不確実性

リターン = 期待される収益

を意味しておりますが、将来の不確実なことにチャレンジすることで、その見返りとして収益を得る可能性があるということになります。

一般的にこの2つはトレードオフの関係にあるといわれていますが、こちらの投資における意味付けとしては、

大きなリターンを求めると大きなリスクが伴う

小さなリターンにとどめると小さなリスクで済む

といった関係性にあるということです。

なので、実際に投資を行っていく上では、この関係性を理解したうえで進めていきましょう。

逆に言えば、

「預けておくだけで、数年後に元本が倍になる」

「初期投資は高額だけど、年利が数10%だから、ほんの数年でペイできてすぐにプラスに転じていく」

といったような、リスクとリターンの関係を無視したような投資まがいの話が人づてに来たとしたら、それはかなりの確率で詐欺でしょう。

くれぐれもお気を付けください。

トレードオフの概念は、投資だけではなくビジネスの世界でもつきものです。

いずれにしても、資金を投じて参入する場合は、自身がちゃんと理解・納得したうえで進めていきましょう。

④投資商品を選んで運用してみる

リスクとリターンに応じた一般的な投資商品は大きく3つのグループに分けられます。

今回は商品のそれぞれの細かい特性などについては触れませんが、初心者におすすめの商品をピックアップしておきます。

初心者におすすめの投資商品

- 株式

- 投資信託

- 債券

- NISA

- iDeCo

【メリット】

・リスクを分散できる

・少額からOK

・ラインナップが豊富

・配当金・分配金、値上がり益を得られる可能性がある

・運用のプロに任せることが可能(投資信託)

・節税対策(NISA・iDeCo)

・預貯金よりも高金利(債券)

【デメリット】

・価格変動リスク

・為替変動リスク

・元本割れリスク

・信用リスク

・手数料がかかる

なにはともあれ実践からしか学ぶことはありません。

大事なのは、いきなり大きく稼ごうというよりも、取れるリスクの範囲内で、失敗してもいいから運用をはじめてみることです。

まずは少額からでもまったく問題ないので、将来にむけた資産形成のためにも、実際に行動を起こしてみることからはじめてみましょう!

まとめ

以上、投資の基礎の基礎から紹介してきました。

また別の記事でもそれぞれの投資商品について取り上げていきますので、ぜひそちらもご参考ください。

また、資産形成についてのご相談などあれば、下記よりお問い合わせお待ちしております(^^)/